Nasional

Perdana Menteri Datuk Seri Anwar Ibrahim menzahir ucapan takziah buat keluarga mangsa nahas yang terbabit dalam insiden Helikopter Tentera Laut Diraja Malaysia (TLDM) yang...

Hi, what are you looking for?

Suami ‘Dimadukan’ Tanpa Sedar, Dua Wanita Berstatus Isteri Senyap-Senyap Kahwin Lagi

Selepas 10 Tahun, Rakyat Iran Kembali Tunai Umrah

Letusan Gunung Ruang Di Sulawesi, Potensi Tsunami Ketinggian 25 Meter

Dilaporkan Hilang Di Sepanyol, Wanita Singapura Ditemui Maut Dibunuh

Platform X Sekat Hantaran Berbaur Politik Jelang Pilihan Raya Umum India 2024

Tragedi Helikopter Terhempas, TLDM Kota Kinabalu Adakan Bacaan Yasin Dan Tahlil

Helikopter TLDM Terhempas Selepas Raptai Kali Ketiga – Khaled Nordin

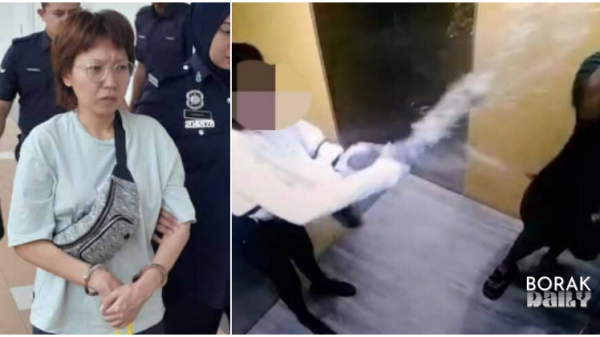

Simbah Air Panas Pada Pemuda OKU, Wanita Dipenjara 10 Tahun

Letusan Gunung Ruang, Kualiti Udara Di Sabah Dan Sarawak Tidak Terjejas

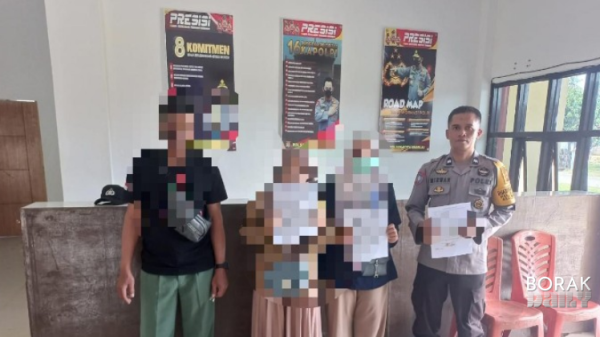

Dendam Lama Punca Pemuda OKU Disimbah Air Panas Dalam Lif – Polis

Carum PERKESO Jadi Prasyarat Baru Permohonan Lesen FINAS – Steven Sim

Usaha Lestarikan Alam Sekitar, Nik Nazmi Ucap Selamat Menyambut Hari Bumi

Program Jom Baca 10 Minit Inisiatif Bentuk Masyarakat Minat Membaca

MINDEF Beri Sumbangan Kepada 40 Penerima Sempena Sambutan Hari Raya

Anwar Ibrahim Ucap Takziah Buat Keluarga Mangsa Nahas Helikopter TLDM

BERSIH Selar Tindakan KPKT Salur RM5.21 Juta Di Daerah Hulu Selangor Menjelang PRK KKB

Dr Mahathir Dakwa Undang-Undang Kini ‘Ancaman Kepada Rakyat’

Agresif Terhadap Isu KK Mart , Nik Nazmi Mohon Dr Akmal Saleh Hayati Titah Agong

Dr Akmal Persoal DAP Tak Bersuara Apabila Alif Syukri Diboikot

Tidak Wajar Undur Diri, Bung Moktar Tidak Berhasrat Lepaskan Kerusi DUN Lamag

Saingan Meningkat, Tesla Turunkan Harga Kenderaan Elektrik Seluruh Dunia

Takhta ‘Raja Jalanan’ Myvi Diambil Alih, Bezza Pesaing Tidak Dijangka

Saiz Skrin Apple iPhone 17 Plus Dilaporkan Lebih Kecil Dari 6.7 Inci?

Lakar Satu Lagi Sejarah Baru, Andalusia Meterai MoU Bersama Saudi Airlines

FinDoc, Ctos Jalin Kerjasama Strategik Usaha Majukan Kewangan Inklusif Negara

Konflik HYBE-ADOR, ILLIT Didakwa Ciplak Konsep NewJeans?

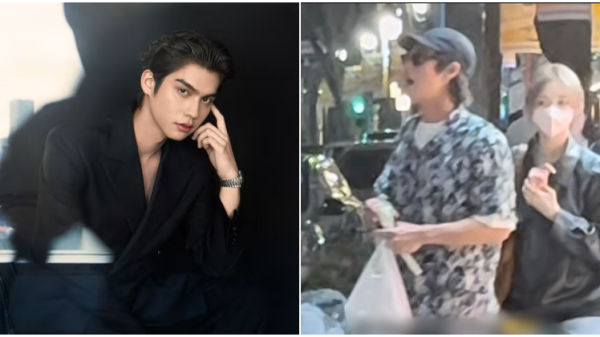

Temui Wanita Idaman Hati, Bright Akui Kini Kekasih Nene

LE SSERAFIM Dikecam Lagi, Dituduh Lip Sync Semasa Persembahan Coachella Minggu Kedua

Bakal Hidupkan ‘Arena Of Stars’, Westlife Kembali Ke Malaysia!

‘SPOT’ Temukan Zico Dan Jennie, Duet Bersama Buat Peminat Teruja

Brendan Gan Dilayang Kad Merah, ‘Mangsa’ Pertama Teknologi VAR

Tiga Pelumba Basikal Trek Negara Rasmi Layak Ke Olimpik Paris

Bebas Tunggakan Gaji, Kedah FC Dapat Lesen Beraksi Dalam Liga Super

Baru 29 Tahun, Kento Momota Umum Bersara Badminton Antarabangsa

Kelayakan Piala Dunia 2026: Ada Satu Lagi Konsert? FAM Sedia Ketepikan SNBJ

150 Hari Kayuh Basikal, Tiga Rakyat Malaysia Tiba Di Madinah Untuk Tunaikan Haji

Wanita Tak Pandai Cakap Melayu, Netizen Sokong Staf Tolak ‘Renew’ Pasport

NGO Siasat Majlis Tunang Kanak-Kanak Berusia 7 Tahun Di Jawa Timur

Makanan Malaysia? Mat Salleh Dedah ‘Chicken Chop’ Bukan Dari Barat

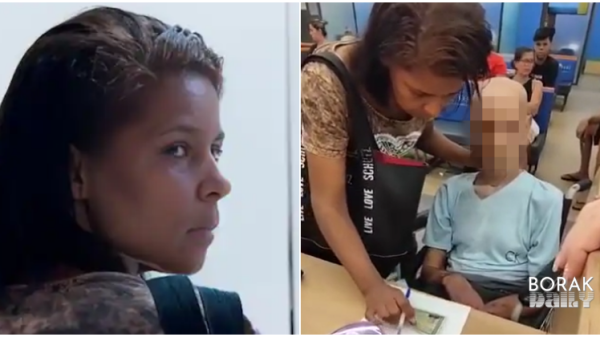

Demi ‘Sign’ Pinjaman, Wanita Bawa Mayat Bapa Saudara Ke Bank

Rebel : Berontak Untuk Berotak Sentuhan Sulung Awie, Tampilkan Sisi Lain Sebagai Pengarah

Kos Pembikinan Cecah RM1.2 Juta, Filem ‘Geng Kubur’ Temui Penonton 25 April Ini

‘Sheriff’ Capai Jangkaan Peminat Filem, Raih 1 Juta Tontonan Pada Tayangan Awal

Filem ‘Badarawuhi Di Desa Penari’ Capai 2 Juta Penonton Dalam 6 Hari

Kandungan Ganas Dan Seram, Brunei Larang Tayang ‘Winnie the Pooh: Blood And Honey 2’

Pakailah Pakaian Yang Terbaik, Sunnah Di Hari Raya

Raikan Syawal Sebagai Ibu Bapa Prihatin, Demi Senyuman Mereka

Berfesyen Di Aidilfitri: Antara Keterujaan Dan Syariat Islam

Menilai Kewajaran Malaysia Tolak Tawaran Anjur Sukan Komanwel 2026

Ramadan Sumber Kekuatan Doa Untuk Palestin Yang Sedang Menangis

Carum dan daftar Pertubuhan Keselamatan Sosial (PERKESO) dikuatkuasakan sebagai prasyarat baru untuk sebarang kelulusan permohonan Sijil Perakuan Penggambaran (SPP) atau lesen daripada Perbadanan Kemajuan...

Menteri Sumber Asli Dan Kelestarian Alam Nik Nazmi Nik Ahmad menyampaikan ucapan selamat menyambut Hari Bumi yang disambut di seluruh dunia pada Isnin. Menerusi...

Majlis bacaan Yasin dan tahlil kru yang terkorban dalam nahas dua helikopter terhempas di Pangkalan Tentera Laut Diraja Malaysia (TLDM) di Lumut, Perak pagi...

Kementerian Perpaduan Negara (KPN) melalui Perpustakaan Negara Malaysia (PNM) telah menganjurkan Program Jom Baca 10 Minit bersempena dengan Sambutan Hari Buku dan Hak Cipta...

Dua wanita berstatus isteri di Mamuju, Provinsi Sulawesi Barat, Indonesia kini menjadi tular gara-gara berkahwin lain tanpa pengetahuan suami masing-masing. Memetik laporan Globalsurbar, jurucakap...

Kementerian Pertahanan (MINDEF) beri sumbangan kepada 40 orang penerima yang terpilih daripada golongan asnaf, ibu tunggal dan Orang Kurang Upaya (OKU) di di Kem...

Helikopter Tentera Laut Diraja Malaysia (TLDM) terhempas ketika menjalani raptai buat kali yang ketiga sempena sambutan Hari Terbuka Armada TLDM. Menerusi laporan Bernama, Menteri...

Ketegangan meningkat antara HYBE dan Ketua Pegawai Eksekutif ADOR, Min Hee Jin, berikutan tuduhan mengenai kumpulan K-pop baru, ILLIT yang didakwa meniru NewJeans dalam...

Wanita yang menyimbah air pada pemuda Orang Kelainan Upaya (OKU) Jumaat lalu dijatuhkan hukuman penjara selama 10 tahun. Memetik laporan Kosmo! Online, Hakim Mahkamah...

Perdana Menteri Datuk Seri Anwar Ibrahim menzahir ucapan takziah buat keluarga mangsa nahas yang terbabit dalam insiden Helikopter Tentera Laut Diraja Malaysia (TLDM) yang...

Tiga rakyat Malaysia termasuk pasangan suami isteri berjaya tiba di Madinah, Arab Saudi selepas 150 hari melakukan pengembaraan berbasikal dari Kuala Lumpur dengan misi...

Pemain tengah kelab Kuala Lumpur City (KL City), Brendan Gan dilayangkan kad merah pertama hasil teknologi video bantuan pengadil (VAR) pada perlawanan menentang Negeri...

Niat mahukan luahkan ketidakpuasan hati terhadap kakitangan di UTC Komtar, namun lain pula jadinya apabila netizen sokong staf tersebut untuk tolak permohonan ‘renew’ pasport...

Pelakon terkenal Thailand, Bright Vachirwait Chivaaree mengesahkan dirinya kini menjalinkan hubungan cinta bersama Nene Pornnappan Pornpenpipa, setelah gambarnya bersama pelakon tersebut bertebaran di media...

Kumpulan pertama jemaah dari negara Iran akhirnya dibenarkan ke Arab Saudi untuk mengerjakan ibadah umrah selepas 10 tahun. Memetik laporan berita rasmi IRNA, kumpulan...